住宅用地については、特例により、固定資産税・都市計画税が軽減されます。空き家の敷地にも、住宅用地特例は適用されるのでしょうか? そもそも住宅用地とは、どんな土地をいうのでしょうか?

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

住宅用地特例とは、地方税法上の特例措置です。住宅用地については、固定資産税や都市計画税が軽減されます。どんな制度なのか、どれくらい軽減されるのか、どんな場合に適用されるのか、詳しく見ていきましょう。

住宅用地特例(住宅用地に対する課税標準の特例)とは、住宅用地については特別に固定資産税と都市計画税の税負担を軽減する、地方税法上の特例措置です。

具体的には、住宅用地について、課税標準額を次のようにします。

住宅用地特例は、敷地面積によって、固定資産税と都市計画税の税負担の軽減率が異なりますから、敷地面積の違いから整理しなおしてみましょう。

住宅用地特例の対象となる住宅用地は、敷地面積によって「小規模住宅用地」と「一般住宅用地」に区分され、課税標準額の減額割合(特例率)が異なります。

敷地面積200㎡以下を「小規模住宅用地」といい、200㎡を超える部分を「一般住宅用地」といいます。小規模住宅用地の方が、一般住宅用地よりも、税負担が軽減されます。

まとめると、こうなります。

| 区分 | 面積 | 固定資産税 | 都市計画税 |

|---|---|---|---|

| 小規模住宅用地 | 200㎡以下 | 1/6 | 1/3 |

| 一般住宅用地 | 200㎡超 | 1/3 | 2/3 |

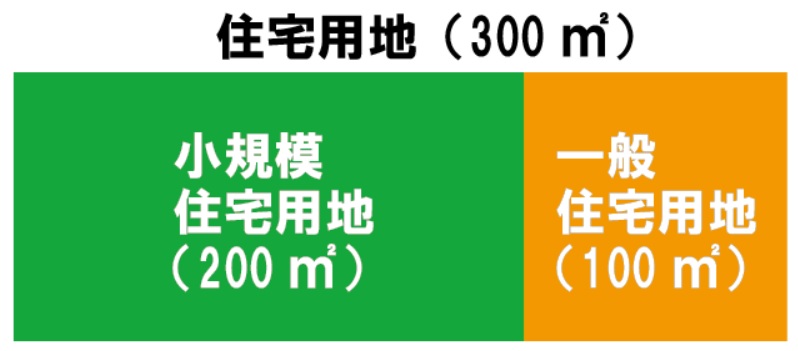

敷地面積が200㎡を超える住宅用地は、200㎡以下の部分が小規模住宅用地、200㎡を超える部分が一般住宅用地です。敷地全体が、一般住宅用地と見なされるわけではありません。

敷地面積300㎡の住宅用地であれば、200㎡が小規模住宅用地、残りの100㎡が一般住宅用地となります。

小規模住宅用地の面積200㎡は、住宅1戸あたりです。アパートやマンションなどの集合住宅の場合は 200㎡に住宅戸数を掛けた面積までが、小規模住宅用地とみなされます。

集合住宅の小規模住宅用地 = 200㎡ × 戸数

住宅用地特例の適用要件について、注意点をまとめておきます。重要なのは、住宅用地特例の適用対象となるのは「住宅用地」ですから、①どんな土地が住宅用地に該当するのか、さらに②特例の対象となる住宅用地の面積の算定です。

税務上の「住宅用地」とは、1月1日時点において住宅(居住用家屋)が建っている土地のことです。自分が居住する住宅か、賃貸する住宅か、は問いません。

ここでのポイントは2つです。

1つは、住宅(=人の居住の用に供する家屋)の敷地に利用されている土地であることです。居住用家屋の敷地でないと、住宅用地とは認められず、住宅用地特例は受けられません。特に、空き家の場合は要注意です。

もう1つは、1月1日時点において居住用家屋が建っているかどうかで、住宅用地かどうかが決まる、ということです。このため、家屋を除却して更地にする場合は、年が明けてから行い、住めないほどに老朽化した家屋を修繕する場合は、年内に完了させることが大切となります。

併用住宅の場合や、建物の面積に比べて土地の面積が大きい場合は、注意が必要です。敷地全体が住宅用地に該当するとは限らないからです。

専用住宅か併用住宅かによって、住宅用地の面積の算定方法が異なります。専用住宅・併用住宅とは、次のようなものです。

| 専用住宅 | 専ら人の居住の用に供する家屋 |

|---|---|

| 併用住宅 | 居宅兼店舗など、一部を人の居住の用に供する家屋で、その家屋の床面積に対する居住部分の割合が4分の1以上あるもの |

専用住宅の場合は、敷地全体が住宅用地となり得ますが、敷地面積が家屋の総床面積の10倍を超えるときは、10倍の面積までが住宅用地と認められます。

併用住宅の場合は、居住部分の割合(居住部分の床面積/家屋の総床面積)により、住宅用地の面積が決まります。具体的には、敷地面積に下表の住宅用地率を乗じて求めます。

なお、敷地面積が家屋の総床面積の10倍を超えるときは、10倍の面積に住宅用地率を乗じて求めた面積が、特例の適用対象となる住宅用地の面積となります。

| 家屋の種類 | 居住用部分の割合 | 住宅用地率 |

|---|---|---|

| 下記以外の併用住宅 | 1/4以上 1/2未満 | 0.5 |

| 同上 | 1/2以上 | 1.0 |

| 地上5階以上の耐火建築物である併用住宅 | 1/4以上 1/2未満 | 0.5 |

| 同上 | 1/2以上 3/4未満 | 0.75 |

| 同上 | 3/4 | 1.0 |

(参考:地方税法施行令52条の11)

計算例を挙げておきましょう。

敷地面積300㎡の土地に、3階建ての併用住宅(1階2階が店舗・事務所、3階が住居)が建っていて、居住部分の割合が3分の1とします。

居住部分の割合が3分の1ですから、住宅用地の率は0.5です。

したがって、住宅用地特例の適用を受けられる住宅用地の面積は、

300㎡×0.5=150㎡

この部分は小規模住宅用地に区分され、固定資産税の課税標準額は土地価格(評価額)の6分の1の額となります。都市計画税が課税される地域であれば、都市計画税の課税標準額は評価額の3分の1の額となります。

あとの150㎡の土地は、商業地等と区分されます。

敷地面積300㎡の土地に、1階が店舗で2階3階が住居の3階建ての建物が建っていて、居住部分の割合が3分の2とします。

3階建ての併用住宅で、居住部分の割合が3分の2ですから、住宅用地の率が1.0となり、敷地のすべてが住宅用地と見なされます。

この場合、固定資産税の課税標準額は、200㎡が小規模住宅用地で評価額の6分の1の額となり、100㎡が一般住宅用地で評価額の3分の1となります。

都市計画税の課税標準額は、200㎡が小規模住宅用地で評価額の3分の1の額となり、100㎡が一般住宅用地で評価額の3分の2となります。

住宅用地特例とは、住宅用地については特別に、固定資産税と都市計画税を軽減する地方税法上の特例措置です。

住宅用地特例が適用されると、小規模住宅用地(敷地面積200以下)の場合、固定資産税が6分の1に、都市計画税が3分の1に軽減されます。一般住宅用地(敷地面積200㎡超)でも、固定資産税が3分の1に、都市計画税が3分の2に軽減されます。

住宅用地特例が、老朽化した空き家が放置される要因となっていることから、国は厳格に運用する方向へ切り替えようとしています。

空家法に基づいて特定空家として勧告を受けると、住宅用地特例の適用から除外されます。空き家対策のガイドラインが改正され、今後は、勧告を受けなくても、住宅用地特例の適用が解除される場合があり得ます。空き家を保有している場合は、早めに、売却するか活用するかを決めるのがよさそうです。

まずは「今の価値がどれくらいあるか?」から調べてみましょう。売却するか活用するかは、その結果をふまえて検討する方が判断しやすく、後悔することもありません。

\ いま売ったらいくら? /

公開日 2021-09-03 更新日 2023/10/06 12:55:37