抵当権が設定された不動産は、債務を完済して抵当権を抹消しなければ、事実上売却できません。売却代金で住宅ローン残額を返済できない場合には、差額を別途用意して支払うか、それもできないときは任意売却する方法があります。

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

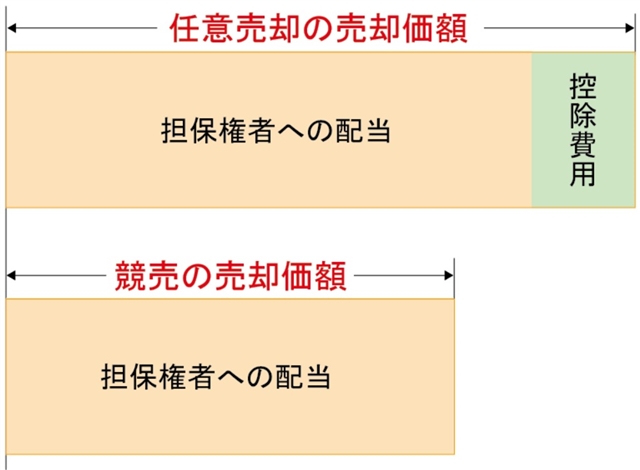

任意売却では、売却代金の全額が債権者(抵当権者)への返済に充てられるわけではなく、一部を任意売却に要する費用として控除することが債権者から認められます。

ここでは、住宅ローンの返済ができなくなりマイホームを任意売却する場合について、売却代金の債権者(抵当権者)への配分方法、任意売却にかかる費用とそのうち控除が認められる費用について説明します。

任意売却には、売却代金の配分について法律上の基準はなく、当事者の話し合いで決めます。

注意が必要なのは、複数の抵当権が設定された担保不動産を任意売却する場合です。抵当権者が複数の場合、売却代金をどう配分するのか、競売の場合と比べながら見てみましょう。

まず、競売の場合の売却代金の配分方法についてです。複数の抵当権が設定された不動産の競売では、抵当権の順位通りに債権額に応じて機械的に分配します。まず、1番抵当権者の債権に充当し、残金があれば、次順位以降の抵当権者の債権に順番に充当していきます。

そのため競売になると、後順位の抵当権者は、1円も債権を回収できず、否応なしに抵当権を抹消されるのが実情です。

次に、任意売却の場合の売却代金の配分方法です。任意売却の場合も、基本的には競売の場合と同様に、抵当権の順位と債権額に応じて配分します。

ただし、競売の場合と全く同じだと、後順位の抵当権者は、競売であっても任意売却であっても1円も回収できないことになり、任意売却に協力するメリットが何もありません。

そこで、後順位の抵当権者に、任意売却への協力の見返りに多少の金額を配分するよう調整するのが一般的です。これは、抵当権を抹消するのに要する費用に多少色を付けた程度の金額であることから、「担保解除料」「抵当権抹消承諾料」「ハンコ代」などと呼ばれます。

このように、後順位の抵当権者も任意売却に協力しやすい仕組みにしているのです。任意売却は、競売より高く売却できるからこそ、こうした調整が可能なのです。

任意売却も、通常の不動産売却に要する費用は発生します。例えば、不動産業者への仲介手数料、売買契約書に貼付する印紙代、登記費用などです。

そのうえに、任意売却する場合というのは、税金を滞納して差押えが入っていたり、マンションの場合には管理費・修繕積立金などを滞納しているケースが多く、そういった滞納金を支払わなければなりません。

しかし、任意売却を余儀なくされる不動産所有者にとって、こうした費用を捻出するのは困難です。費用を用意できなければ、任意売却もできません。任意売却ができなければ、残される道は競売だけです。

競売になると、債権者にとっても、回収できる金額が少なくなるので損です。

そこで、どうせ担保不動産を売って債権を回収するのなら、不動産所有者が任意売却しやすいように、必要経費を売却代金から控除することを認めよう、というわけです。債権者にとっても、任意売却できる方が、多く債権回収できるので有利だからです。

一般的に、任意売却の方が、費用を控除しても、競売より多く債権を回収できます。図のようなイメージです。

ただし、任意売却に要する費用を全て控除できるわけではありません。控除できる費用には、任意売却を仲介する不動産業者への仲介手数料、抵当権抹消費用、後順位の抵当権者への担保権解除料、税金滞納で差押えが入っている場合の差押解除料などがあります。

一般に控除が認められる費用と、個別事情を踏まえケースバイケースで控除が認められる費用は、おおむね次のようになります。

| 控除が認められる費用 | ケースバイケースで認められる費用 |

|---|---|

|

|

控除できる費用について統一した基準はありませんが、住宅金融支援機構が任意売却における費用控除基準をまとめており、住宅購入の際に住宅金融支援機構の融資を受ける人が圧倒的に多いため、この費用控除基準が暗黙のルールになっています。

そこで、住宅金融支援機構の費用控除基準を参考に、どんな費用が控除できるのか、具体的に見てみましょう。住宅金融支援機構では、任意売却の費用控除基準は次のようになっています。

| 控除費目 | 控除額(上限) |

|---|---|

| 後順位抵当権者に対する抵当権抹消応諾費用(ハンコ代) |

|

| 差押債権者に対する差押解除応諾費用 | 優先税は全額。優先税以外で差押登記がある債権は、10万円または固定資産税1年分のいずれか低い額。 |

| 仲介手数料 | 法令の規定にもとづく仲介手数料の全額 |

| 抵当権抹消登記費用 | 登録免許税の全額と司法書士報酬(原則として1債権1万円以下) |

| 滞納管理費・修繕積立金 | 決済日の前日までの全額(延滞金は除く)。ただし、過去5年分のみ。 |

| 破産財団組入額 | 原則として売却価格の3% |

参考:『新訂第2版 担保不動産の任意売却マニュアル』(商事法務)247~249ページ

売買契約書の印紙代は、控除が認められません。転居費用も、原則として控除が認められませんが、破産等で転居費用を捻出できないやむを得ない理由がある場合は相談できます。

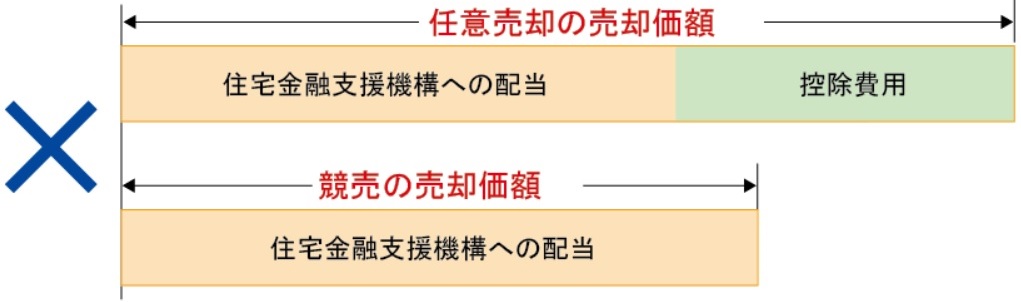

各費用控除後の住宅金融支援機構の回収額が、競売による回収額を下回る場合、任意売却に応諾しないことがあります。配分案の作成には注意が必要です、

任意売却の際に控除できる費用、ケースバイケースで控除が認められる費用について、詳しく見ていきましょう。以下の費用について説明します。

後順位の抵当権者に対しては、抵当権を抹消し、任意売却に協力してもらう見返りとして、抵当権抹消承諾料(担保解除料)を配分するのが一般的です。

住宅金融支援機構は、基本的に第1順位の抵当権を有し、任意売却する場合の後順位抵当権者に対する担保解除料の目安は、担保不動産の売却価格に関係なく、「上限30万円、後順位抵当権者等の各々の債権額の1割を超えない額」となっています。

具体的には、次のように運営されています。

これは、あくまでも住宅金融支援機構の基準であって、債権者によって異なる対応がなされることがあります。

担保解除料がいくらで折り合えるかは、まさに交渉次第です。一般的に、担保解除料の目安は、10万円~100万円とされています。

ただし、担保解除料は個別事情により大きく変動しますから、ここで示した金額は、あくまでも目安と考えてください。

税金の滞納で担保不動産に差押えが入っている場合は、抵当権の抹消とあわせて、差押登記の抹消も必要です。

後順位の抵当権者に対し担保解除料を配分するのと同様に、役所に差押解除料を配分することで、差押えを外し任意売却に協力してもらえるよう交渉します。

優先税は全額控除が認められますが、それ以外の税金の滞納処分による差押えの解除料の目安は、おおむね30万円程度までとされています。ただし、これはあくまで目安で、個別事情により異なります。

住宅金融支援機構の場合、優先税以外の税金の滞納に対しては「10万円または固定資産税・都市計画税1年分のいずれか低い方の額」しか控除が認められません。

抵当権の設定登記よりも前に納付期限が到来した税金を滞納しているケースは稀で、抵当権の設定以後に税金の納付期限が到来し滞納するケースが大半です。

法定納付期限が担保設定登記日よりも時間的に前であれば、租税公課が担保権に優先します。これを「優先税」と呼びます。

役所や担当者によっては任意売却に非協力的な場合があり、税金の滞納による差押えがネックになって任意売却できないこともあります。税金は、他の債務に優先して納めることが大事です。滞納処分を受けて差押えが入っている場合は、差押えを解除してもらえるよう粘り強く交渉することが必要です。

不動産仲介業者(宅建業者)への仲介手数料は、法令で定められた額を全額控除できます。仲介手数料の計算方法について詳しくはこちらをご覧ください。

登記費用のうち、抵当権などの抹消登記に必要な費用(登録免許税と司法書士報酬)は、控除が認められます。

住宅金融支援機構の場合、不動産1つにつき、1,000円の抹消登記費用と、1万円以内の司法書士費用が控除可能です。抹消登記費用以外の登記費用については、控除を認めていません。

マンションの管理費・修繕積立金の滞納額は、原則として元本全額を控除できます。延滞金は除きます。

住宅金融支援機構の場合、過去5年分までという制限はありますが、5年も滞納し続けているケースはまずありませんから、事実上、全額控除できると考えてよいでしょう。

管理費・修繕積立金以外の共益費を費用控除できるかどうかは、債権者により、ケースバイケースです。住宅金融支援機構の場合は、基本的に認められません。

破産財団組入額は、自己破産を申し立てた後で破産管財人が不動産を任意売却する場合に要するもので、自己破産していない場合は、この名目での配分はありません。

破産財団とは、破産管財人によって管理・換金され、債権者への配当に充てられる財産のことです。自己破産手続き開始時に保有している不動産や株式、預貯金などが該当します。

破産財団組入額とは、担保不動産の売却代金の一部を破産財団に組入れ、抵当権者以外の債権者への配当原資とするものです。

住宅金融支援機構では、原則として売却代金の3%を、破産財団組入額として控除することを認めています。

破産管財人の中には、売却代金の5~10%程度を破産財団組入額として要求する場合もあり、交渉によって調整することになります。破産財団組入れは、債権相互の原則的な優先ルールを変更するものですから、慎重に話し合うことが大事です。

住宅金融支援機構の場合、転居費用(引越し代)は、原則として控除が認められません。自己破産等でやむを得ない場合に限り、10~20万円程度の配分を認めてもらえる程度です。

近年は、住宅金融支援機構以外でも、転居費用(引越し代)を出さない傾向が強くなっています。全額認めてもらえるケースは稀で、仮に配分を認めてもらえたとしても、10~30万円程度です。

売買契約書は2通作成しますから、売主側の契約書に貼付する印紙代を費用として見ます。印紙代は少額なので、費用控除が認められる場合があります。

なお、住宅金融支援機構は、印紙代の費用控除を認めていません。

住宅金融支援機構では、状況によって、次のような費用が、任意売却の代金から控除できる場合があります。

敷地の測量に要する費用は、原則として控除が認められませんが、どうしても必要な場合に限り、境界画定のための測量費が認められる場合があります。任意売却は、基本的に公簿面積(不動産登記事項証明書に記載されている面積)による売買ですから、買主が測量を希望する場合は、買主負担が原則です。

地代の滞納分は、たいてい全額控除が認められます。地代の支払いが滞ると、借地権などの契約解除がなされる可能性があり、そうなると、物件価値が下がり、債権者にとっても不利だからです。実際、借地権や地上権付きの不動産が競売になったとき、地代の滞納がある場合は、債権者が裁判所に地代代払いの許可をもらい、債務者(所有者)の代わりに支払うケースがほとんどです。

あまりにも室内の汚損や設備の破損がひどく、販売活動に著しい悪影響を与える場合、リフォームやハウスクリーニングをすることで担保不動産の価値が向上し、かかった費用以上の金額を回収できる見通しなら、リフォーム代やハウスクリーニング代の費用控除が認められることがあります。

任意売却は、競売のような売却代金の配分に関する基準がありません。一方で、すべての利害関係者が競売では得られない利益を得られるよう、状況に応じてきめ細かい対応を行えることが、任意売却のメリットです。

任意売却が成功するかどうかは、売却代金の配分について、すべての債権者・利害関係者の同意を得られるかどうかにかかっています。

債権者への配分をどう調整するか、債権者に費用控除をどれだけ認めてもらうか、そこが任意売却を媒介する不動産業者の腕の見せ所です。任意売却は、一般の不動産売却以上に業者選びが大事です。

任意売却に詳しい不動産業者を探すなら、不動産一括査定「イエウール」がおすすめです。「イエウール」を利用すると、全国の優良業者の中から、あなたの不動産を高く早く確実に売ることができ、任意売却に詳しい不動産業者を簡単に探せます。

「イエウール」が、あなたの不動産の売却に最適な不動産業者を最大6社選び出しますから、そこに査定を依頼し、どれくらいで売れるかを調べるとともに、任意売却について相談してみて、信頼して任せられる不動産業者を選べばいいのです。

登録業者は、厳しい審査をクリアした優良業者ばかりですから安心です。完全無料で利用できますから、お気軽に試してみてください。

\ 任意売却に詳しい不動産業者が見つかる /

公開日 2019-11-25 更新日 2023/08/23 11:34:28