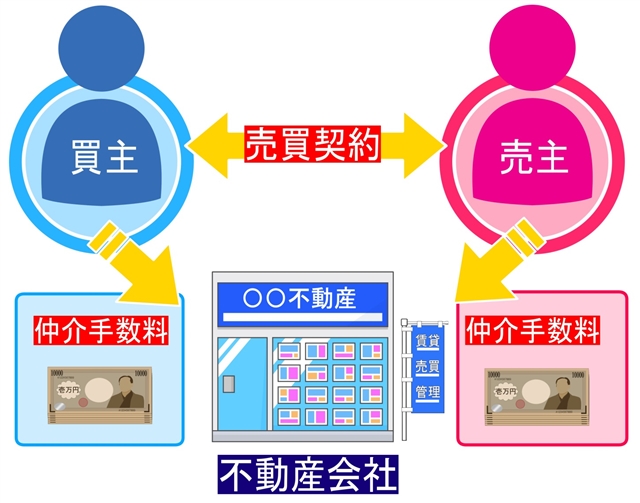

仲介手数料とは、媒介契約した不動産業者への成功報酬です。媒介報酬ともいいます。不動産売買が成立したら、不動産業者は依頼者に請求できます。不動産取引を安心・安全・確実に行うためのコストでもあります。

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

不動産売買には、「消費税がかかる場合」と「消費税がかからない場合」があります。次の点に注意が必要です。

それぞれ詳しく見ていきましょう。

消費税は、事業者から物品を購入したり、サービスの提供を受けたときにかかる税金です。課税対象となるのは、①国内で、②事業として、③対価を得て行う、④資産の譲渡・貸付け、役務の提供です。

ですから、事業用建物の譲渡や建売業者から住宅を購入するような場合は、売買価格に消費税がかかります。

それに対して、個人売主から中古住宅を購入する場合は、売買価格に消費税はかかりません。個人間で直接売買する場合はもちろん、不動産業者が仲介する場合も、売るのは個人で不動産業者が売るわけではありませんから、売買価格に消費税はかかりません。

中古の一戸建て住宅を購入する場合を考えてみましょう。

不動産業者が直接販売しているのか、仲介しているのか、取引態様を確認しておくことが大事です。

土地の譲渡・貸付け(土地の上に存する権利も含む)は、原則として非課税です(消費税法第6条1項・別表第一)。ただし、貸付け期間が1ヵ月に満たない場合や駐車場等に利用する場合は除外され、課税対象となります(消費税法施行令第8条)。

土地が非課税とされているのは、建物は、年月の経過とともに価値が下がり、最終的には消費されると考えられるのに対し、土地は、価格の変動はありますが、消費され価値がなくなるわけではないからです。

| 土地の購入 | 非課税 |

|---|---|

| 土地の上に存する権利の購入(借地権・地上権など) | 非課税 |

| 庭木や庭園など宅地と一体化して購入 | 非課税 |

| 立木など独立して取引の対象となる土地の定着物の購入 | 課税 |

| 土地の造成や整地にかかる費用 | 課税 |

| 土地の貸付け | 非課税 |

| 貸付期間が1ヵ月未満の土地の一時貸付け | 課税 |

| テニスコートなど施設の利用やサービスの提供を伴う土地の貸付け | 課税 |

| 駐車場としてフェンスや区画の整備などを行っている場合の土地の貸付け | 課税 |

(参考:『これだけは知っておきたい!不動産の税金』住宅新報出版)

建物の売買については、土地のように消費税法に非課税の規定がありませんから、原則として課税対象です。

ただし、売主が不動産会社か個人か、居住用住宅の貸付けか事業用建物の貸付けか、によって異なります。売主が個人の場合は、そもそも課税対象になりません。居住用の住宅の貸付けは非課税ですが、住宅用以外の建物の貸付けは課税対象です。

| 不動産会社など事業者から建物の購入 | 課税 |

|---|---|

| 個人が自宅として使用していた住宅の購入 | 対象外 |

| 住宅以外(事業用)の建物の購入 | 課税 |

| 建物の建築 | 課税 |

| 住宅の貸付け | 非課税 |

| 貸付期間が1ヵ月未満の住宅の一時貸付け | 課税 |

| 住宅以外の建物の貸付け | 課税 |

(参考:『これだけは知っておきたい!不動産の税金』住宅新報出版)

仲介手数料には、消費税がかかります。仲介手数料は売買価格に応じて決まりまずが、仲介手数料の算定基礎となる売買価格は、税別価格を用います。

不動産価格は、総額表示(税込価格)です。物件や売主によって、売買価格に消費税が含まれる場合、含まれない場合がありますから、注意が必要です。

不動産業者から仲介手数料の請求があったときは、計算間違いはないか、念のためチェックすることをおすすめします。

売主が個人の場合は、売買価格に消費税はかからないので、売買価格をもとに仲介手数料を計算します。算出した金額に消費税を加算した金額が、仲介手数料となります。

売主が業者の場合、販売価格は税込価格です。しかも、土地は非課税で、消費税がかかるのは建物部分です。仲介手数料の計算には、販売価格から建物の消費税分を差し引いた額を算出する必要があります。

業者が販売する物件の仲介の場合、個人間の売買のように販売価格をもとに仲介手数料を計算すると、仲介手数料の払い過ぎになってしまいます。

売主が個人の場合は、売買価格に消費税がかかりませんから、売買価格に仲介手数料の簡易計算式を適用すれば計算できます。

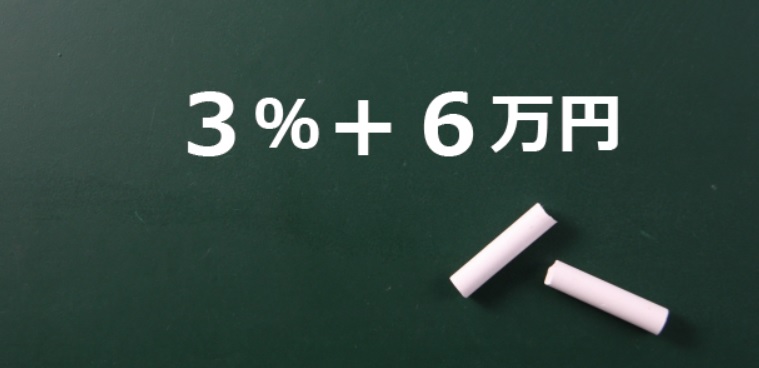

ここでは、売主が業者の場合の仲介手数料の計算例を紹介します。消費税率は10%です。

5,000万円(土地価格2,800万円、建物価格2,200万円)の戸建て住宅を、仲介業者を介して建売業者から購入したとします。

不動産価格は総額表示ですから、5,000万円は税込価格です。仲介手数料を計算するには、物件の税抜価格を求めます。

土地は非課税ですからそのままの価格でよいのですが、建物は税込価格ですから税抜価格を算出する必要があります。

建物の税抜価格は、2,000万円(=2,200万円÷1.1)です。したがって、この物件の税抜価格は、土地価格2,800万円と合わせて4,800万円(税別)となります。

これが、仲介手数料算定のもとになる売買価格です。

そうすると、税別の仲介手数料は 150万円(=4,800万円×3%+6万円)ですから、税込で 165万円(=150万円×1.1)となります。

売主が個人の場合は消費税がかかりませんが、売主が業者の場合は消費税がかかります。土地の売買は非課税ですが、建物の売買は課税対象です。このように不動産売買には、消費税がかかる場合、かからない場合があります。

また、仲介手数料は、税別の売買価格をもとに計算します。仲介手数料には、消費税がかかります。仲介手数料を計算するときにも、消費税に注意が必要です。

不動産売買は、価格が大きいので消費税額も大きくなります。不動産売買にかかる消費税について、基本的な点は知っておくことが大切です。契約書や請求書で疑問に感じるところがあれば、不動産業者に確認しましょう。

\ 不動産業者選びはココが大切 /

公開日 2019-12-03 更新日 2022/11/10 13:53:13