空き家になっている実家を売却するとき、家屋を取り壊して更地にして土地を売る場合には、建物を解体撤去するタイミングに注意が必要です。

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

実家を相続したものの誰も住まずに空き家になっているなら、早めに売却することを検討した方がよさそうです。今なら、要件を満たせば、相続空き家を売却したとき、譲渡所得から最高3,000万円まで特別に控除できる特例があります。空き家対策の特例措置ですので、期限があります。

これを「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といいます。詳しく見ていきましょう。

「相続空き家を売却したときの特別控除の特例」は、「マイホームを売却したときの特別控除の特例」と同様に、譲渡所得から最高3,000万円まで特別に控除できる制度です。ただし、マイホームを売却したときの特例と違って、対象となる家屋や売却の方法について細かな条件があります。しかも、期限が設けられた特例制度ですから、特例を利用するなら早めの検討が必要です。

細かな適用要件については後から見ますが、この特例を利用する上で特に大事な点を3つ挙げておきます。

1981年5月31日以前に建築された家屋とは、旧耐震基準の建物のことです。区分所有建物(マンション)については、この特例の対象外です。つまり、この特例は、「危険な空き家を減らすことに協力すれば税金をまけますよ。ただし、期限があるので急いでくださいね。」というものなのです。

この特例の趣旨は、国土交通省の説明を見ればよくわかります。そもそもこの特例は、「空き家の発生を抑制するための特例措置」という位置づけです。制度の概要について、こう説明しています。

被相続人の居住の用に供していた家屋及びその敷地等を相続した相続人が、相続開始の日から3年を経過する日の属する年の12月31日までに、当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む)又は取壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除します。

耐震性のある家屋なら、そのまま売っても特例の適用対象となりますが、耐震性がない場合には、耐震リフォームをして売るか、取り壊して更地にして売るか、いずれかの売却方法でなければ特例を適用できないので、ご注意ください。

さらに詳しくは、国土交通省のWebサイトをご覧ください。

相続した実家が耐震基準を満たしていない場合に、この特例を適用するには、耐震リフォームをして売るか、取り壊して更地にして売るか、どちらかでなければいけません。

どちらを選択するのが、賢い選択なのでしょうか?

そもそも1981年以前に建築された家屋が対象ですから、建物の築年数は40年を超えます。築40年を超える木造一戸建ての建物は、特別の価値がない限り「ゼロ査定」です。たいていは、土地代だけでの取り引きとなります。建物の解体費用をマイナス要素とされることもあります。

すでに耐震リフォーム済であれば、家屋を残して売ることもできますが、わざわざ耐震リフォームをして売るのは現実的ではありません。耐震リフォームには相当なコストがかかります。そのリフォーム費用全額を販売価格に転嫁して売ることはできないからです。したがって、建物を取り壊して更地にして売却するケースが大半でしょう。

なお、建物を解体して土地だけを売却するとしても、建物を取り壊すのは買手が決まってからでも遅くはありません。建物を撤去してしまうと、固定資産税の住宅用地特例の適用を受けられなくなり、税負担が重くなってしまうからです。

空き家の解体や耐震リフォームに、国や自治体の補助金を受けられる場合があります。実家のある市町村に確認してみるとよいでしょう。地元の不動産業者に査定を依頼して聞いてみる方法もあります。

相続空き家を売却したときに3,000万円の特別控除の特例の適用を受けられるのは、次の条件をすべて満たす場合です。売却する家屋そのものについての要件と、売却についての要件があります。これらの要件を全て満たす必要があります。

相続または遺贈により取得した次の要件を満たす居住用家屋が対象となります。

つまり、旧耐震基準で建てられた家屋で、分譲マンションは適用対象外、相続開始の直前まで被相続人が一人で暮らしていた家屋が適用対象となります。

「相続開始の直前まで、被相続人が居住の用に供していた家屋」が要件となっているため、当初は、一人暮らしの被相続人が老人ホームに入所するなどして空き家になっていた場合には、この特例を適用できませんでした。

2019年度の税制改正大綱(2018年12月21日閣議決定)において、老人ホーム等に入所していた場合、一定の要件を満たせば、「相続の開始の直前においてその被相続人の居住の用に供されていたものとして本特例を適用する」と適用要件が緩和されました。

空き家に係る譲渡所得の 3,000 万円特別控除の特例について、老人ホーム等に入所をしたことにより被相続人の居住の用に供されなくなった家屋及びその家屋の敷地の用に供されていた土地等は、次に掲げる要件その他一定の要件を満たす場合に限り、相続の開始の直前においてその被相続人の居住の用に供されていたものとして本特例を適用するほか所要の整備を行った上、その適用期限を4年延長する。

(注)上記の改正は、平成 31 年4月1日以後に行う被相続人居住用家屋又は被相続人居住用家屋の敷地等の譲渡について適用する。

さらに詳しくは、国税庁のWebサイトをご覧ください。

上の条件を満たす家屋とその敷地を、次のような条件で譲渡した場合に、特別控除の特例が適用されます。

被相続人が死亡したことで空き家になり、相続したときから譲渡するときまで空き家のままであることが条件です。耐震リフォームをして売るか、建物を取り壊して更地にして売るか、という条件は、先に説明した通りです。家屋を売却する場合には、耐震基準に適合するものであることが必要です。

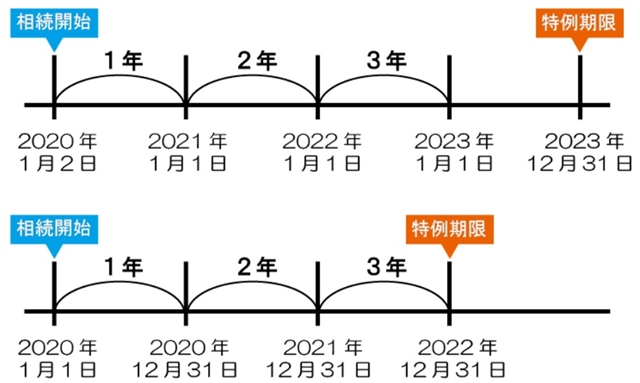

特例の適用を受けるには、相続開始から3年を経過する日の属する年の12月31日までに売る必要があります。「3年を経過する日の属する年の12月31日」の考え方について、具体的に見ておきましょう。

例えば、2020年1月2日が相続開始日だとすると、3年を経過するのは2023年1月1日です。この場合は、2023年12月31日までに売却すれば、特例を適用できます。

相続開始日が2020年1月1日だと、3年を経過するのは2022年12月31日です。「3年を経過する日の属する年の12月31日」は、同じ2022年12月31日ですから、この日までに売却しないと、特例の適用を受けられません。

ひとくちに「相続して3年」といっても、相続開始日によって特例の適用を受けられる期間が異なります。「気がついたら特例を受けられる期限を過ぎていた」とならないよう、注意が必要です。

特例の適用要件についてさらに詳しくは、国税庁のWebサイトをご覧ください。

相続空き家を取り壊して土地を売却する場合、譲渡所得税の計算がどうなるか、具体的な計算例をご紹介します。

1980年に建てた実家を相続し、建物を取り壊して土地を500万円で売却したケースを考えます。

取得費不明なため、概算取得費(譲渡価額の5%相当額)を用い、譲渡費用は建物の撤去費用等で200万円かかったとします。

譲渡所得、譲渡所得税の計算式は、次のようになります。長期譲渡所得となりますから、譲渡所得にかかる税金の税率は、所得税・住民税を合わせて20%です。

実際に計算してみましょう。特別控除の特例の適用がない場合、譲渡所得は、

500万円-500万円×5%-200万円=275万円

したがって、譲渡所得税は、55万円(275万円×20%)となります。

特別控除の特例を適用できる場合は、譲渡所得から最高3,000万円を控除できますから、譲渡所得は0円となり、譲渡所得税もゼロです。

譲渡所得や譲渡所得税の計算方法について、詳しくはこちらをご覧ください。

相続した空き家を売却したとき、一定の要件を満たせば、譲渡所得から最高3,000万円を控除することができます。

ただし、耐震性のない家屋の場合には、耐震リフォームをして売るか、家屋を除却して売るかでなければ、特例の適用を受けられません。また、この特例制度には期限がありますから、相続した空き家を売却するなら、早めに検討することをおすすめします。

もっとも、相続空き家を売却して譲渡所得が発生する場合の話ですから、譲渡所得が生じない場合は、この特例を考慮して売却を考える必要はありません。建物を取り壊さず売却する方が売れやすい場合もあります。

譲渡所得が発生しそうか、特例の適用を受けられそうか、耐震リフォームや建物の撤去に補助金を受けられるか等、地元の不動産業者に査定を依頼し、相談してみるとよいでしょう。不動産業者に査定・売却を依頼するときには、税金のことにも詳しい不動産業者、税理士と連携しやすい不動産業者であれば安心です。

不動産の査定・売却を依頼する不動産業者を探すときは、不動産一括査定『イエウール』を利用すると便利です。税金に詳しい業者や、税理士と連携しやすい業者を簡単に探せます。完全無料で利用できますから、お気軽に試してみてください。

\ 税金にも詳しい不動産業者が見つかる /

公開日 2019-10-04 更新日 2023/09/08 12:40:26