マイホーム(居住用財産)を売却したときは、譲渡所得から最大3000万円を特別控除できます。所有期間や居住期間は関係ないので、ほどんどのケースで適用可能です。

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

マイホームの売却の場合には、譲渡益に対してだけでなく、譲渡損失が生じた場合についても課税の特例があります。ここでは、マイホームを売却して譲渡損失が生じた場合の損益通算・繰越控除の特例について見ていきます。

マイホームを売却して譲渡損失が生じた場合には、一定の要件を満たせば、その譲渡損失をその年の給与所得や事業所得など他の所得から控除することができます。これを「損益通算」といいます。

さらに、その年に損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年間繰り越して控除することができます。これが「繰越控除」です。つまり、売却した年を含めて最長4年間にわたり、損失を他の所得と相殺できます。

この2つを合わせて「譲渡損失の損益通算及び繰越控除の特例」といいます。

通常、不動産を売却して損失が生じても、他の所得と損益通算(相殺)することはできません。損益通算できるのは、同じ年に売った他の不動産の譲渡所得だけです。他の所得との相殺を認めたのが、この特例です。

ただし、どんな場合でも、マイホームを売却して生じた譲渡損失であれば「損益通算・繰越控除の特例」を適用できるわけではありません。2つのケースに限られます。

次の2つの場合に、一定の要件を満たせば、「譲渡損失の損益通算及び繰越控除の特例」を適用できます。

それぞれ詳しく見ていきましょう。

住宅ローンが残っているマイホームを、住宅ローンの残高を下回る価額で売却して譲渡損失が生じたとき、一定の要件を満たせば、譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)できます。その年に損益通算を行っても控除しきれなかった譲渡損失は、翌年以後3年内に繰り越して控除(繰越控除)することができます。

これを「特定のマイホームの譲渡損失の損益通算・繰越控除の特例」といいます。

売却したマイホームに償還期間10年以上の住宅ローン残高があり、売却価額が住宅ローン残高を下回っていることが適用要件です。

[売却価額]<[住宅ローン残高]

つまり、マイホームを売っても、その売却代金で住宅ローンを完済できない場合に適用できます。住宅ローン残額から売却価額を差し引いた金額が、損益通算の限度額となります。

主な適用要件としては、次のものがあります。

合計所得金額が3,000万円を超える年がある場合は、その年のみ「繰越控除」が適用できません。

次の場合は、損益通算および繰越控除の両方が適用できません。

この特例と住宅借入金等特別控除は併用できます。

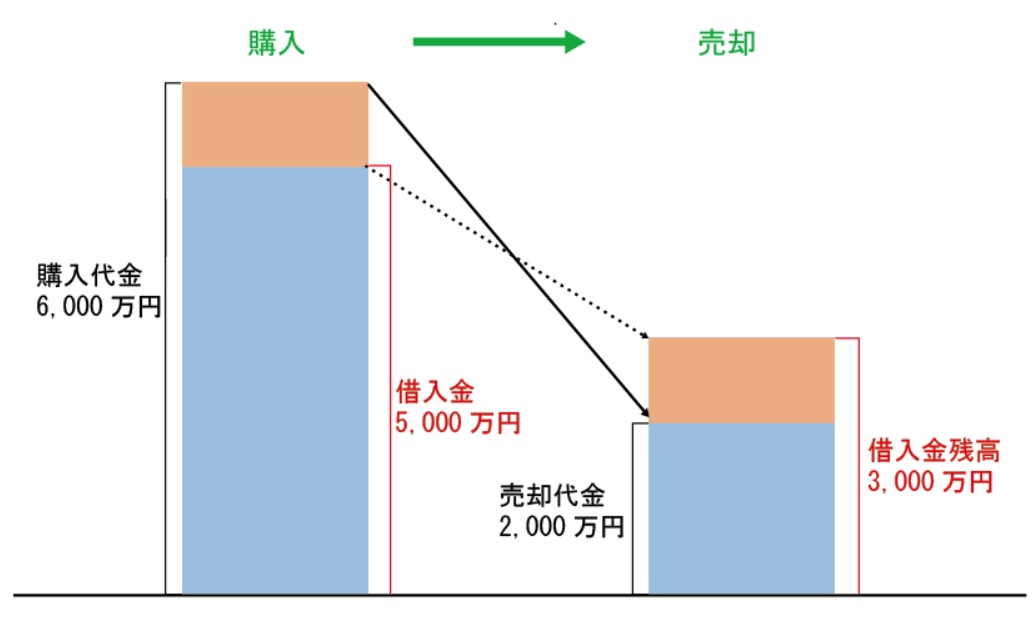

6,000万円で購入したマイホームを2,000万円で売却。

住宅ローン借入金は5,000万円、売却時のローン残高は3,000万円でした。

この場合、1,000万円が特定居住用財産の譲渡損失の金額となり、損益通算できる金額です。

この特例は、新たにマイホームを購入しない場合でも適用できます。例えば、自宅を売却して、賃貸マンションに住む場合や、実家に戻って住む場合にも利用可能です。

マイホーム(旧居宅)を売却して新たにマイホーム(新居宅)を購入した場合に、旧居宅の譲渡による損失(譲渡損失)が生じた場合には、一定の要件を満たせば、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。

さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡した年の翌年以後3年内に繰り越して控除(繰越控除)することができます。

これを「マイホームを買換えた場合の譲渡損失の損益通算・繰越控除の特例」といいます。

新たに償還期間10年以上の住宅ローンを組んでマイホームを買い換えることが適用要件となります。

次の場合には繰越控除が適用できません。

次の場合には、損益通算および繰越控除の両方が適用できません。

この特例と住宅借入金等特別控除制度は併用できます。

マイホームを売却すると譲渡損失が出そうな場合は、定年退職後にマイホームを買い換えるより、現役時代の給与所得が高いときに買い換える方が、税金面で有利です。

具体例で考えてみましょう。

譲渡損失が2,400万円発生する場合を考えます。

現役時代の年間給与所得が600万円、退職後の年間所得が200万円として、比較してみましょう。

譲渡損失2,400万円は全額、給与所得から控除できます。

所得税は同じく4年間ゼロですが、損益通算できるのは最長4年ですから、譲渡損失2,400万円のうち1,600万円が、所得から控除しきれません。

ここに挙げたのは1つの試算です。マイホームの売却や買換えは税金面から決めるわけではありません。ただ、税金面ではこういうケースがあることを知っておいて損はないでしょう。

マイホームを売却して譲渡損失が生じたとき、売却代金で住宅ローンを完済できない場合、新たに住宅ローンを組んでマイホームを買い換える場合には、その譲渡損失を最長4年間、給与所得等から控除できます。要件を満たす場合は、確定申告することで税金の負担を減らせます。

不動産売却では、いくらで売れるかは大切ですが、税金や諸費用を差し引いて、いくら手元に残るかが大事です。不動産業者に査定・売却を依頼するときには、税金のことにも詳しい不動産業者、税理士と連携しやすい不動産業者であれば安心です。

不動産の査定・売却を依頼する不動産業者を探すときは、不動産一括査定『イエウール』を利用すると便利です。税金に詳しい業者や、税理士と連携しやすい業者を簡単に探せます。完全無料で利用できますから、お気軽に試してみてください。

\ 税金にも詳しい不動産業者が見つかる /

公開日 2018-01-22 更新日 2023/08/23 11:34:28