マイホーム(居住用財産)を売却したときは、譲渡所得から最大3000万円を特別控除できます。所有期間や居住期間は関係ないので、ほどんどのケースで適用可能です。

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

「特定居住用財産の買換え特例」の具体的な適用例を見てみましょう。2つのケースを考えます。

1つは、売却した旧居住用財産(これを「譲渡資産」といいます)の譲渡価額より、買い換えた新しい居住用財産(これを「買換資産」といいます)の購入価額が高い場合、もう1つは、その逆に、譲渡資産の譲渡価額より買換資産の購入価額が安い場合です。

分かりやすくするため、建物の減価の額、譲渡費用(仲介手数料など売却に要する費用)は、計算にいれません。なお、買換え特例の内容や適用要件についてはこちらをご覧ください。

まず、「譲渡資産の譲渡価額」より「買換資産の購入価額」が高い場合、あるいは同額の場合です。

この場合は、譲渡資産の売却代金を全額、買換資産の購入に充てることになりますから、手元に残る譲渡益(譲渡所得)はありません。買換え特例を適用すると、譲渡益を全額繰り延べできるので、買換え時に譲渡所得税は発生しません。

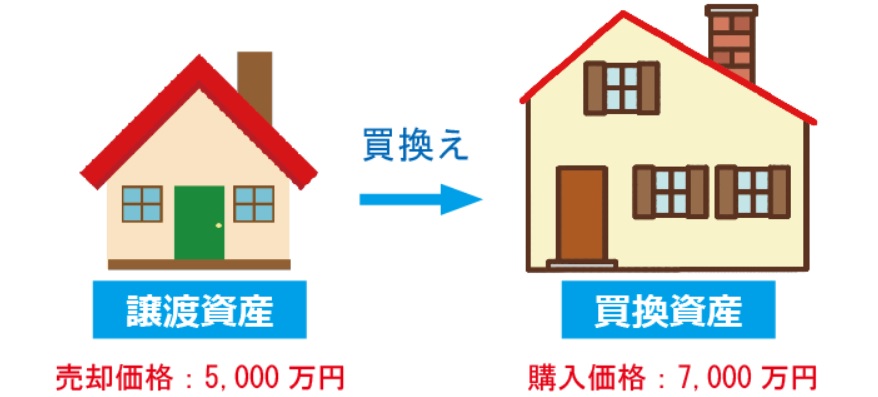

次のような事例で、具体的に考えてみましょう。

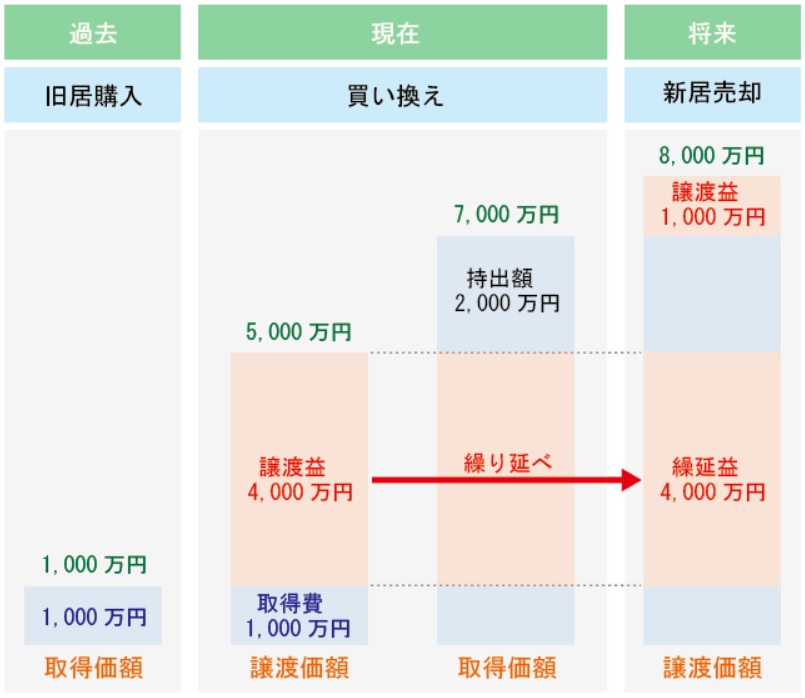

旧居を5,000万円で売却し、7.000万円の新居に買い換えました。旧居の取得費は1,000万円だったとします。その後、買い換えた新居を8,000万円で売却しました。

※図はイメージです。

買換え時に、譲渡資産の売却代金5,000万円は全額、買換資産の購入に充当します。

買換え特例を適用すると、譲渡資産の売却益4,000万円(売却額5,000万円ー取得費1,000万円)に対する課税は、将来、買換資産を売却するときまで繰り延べできるので、買換え時には譲渡所得税がかかりません。

売却益が非課税となるわけではなく、売却益に対する課税が、将来に先送りされるだけです。

買換え特例の適用を受けた場合は、譲渡資産の譲渡益に対する課税が将来に繰り延べられるため、買換資産に、譲渡資産の取得価額(取得費)が引き継がれます。したがって、将来、この買換資産を譲渡した場合における譲渡所得の計算上の取得価額は、その買換資産の実際の購入価額ではなく、譲渡資産から引き継がれた取得価額となります。

引き継ぐ取得価額は、次のように計算します。

引き継ぐ取得価額 =(譲渡資産の取得価額+譲渡費用)+(買換資産の購入額ー譲渡資産の売却額)

適用事例①のケースで、具体的に見ていきましょう。

引き継ぐ取得価額 =(1,000万円+0円)+(7,000万円ー5,000万円)= 3,000万円

引き継ぐ取得価額の土地と建物への配分

(土地)3,000万円 × 4,200万円 / 7,000万円 = 1,800万円

(建物)3,000万円 × 2,800万円 / 7,000万円 = 1,200万円

したがって、将来、買換資産を売却した場合の取得価額は、実際の購入額ではなく、土地については1,800万円、建物については1,200万円から売却時までの償却費相当額を控除した後の価額となります。

次に、「譲渡資産の譲渡価額」より「買換資産の購入価額」が安い場合です。譲渡資産の売却金額より買換資産の購入金額が安いので、その差額が、譲渡資産を売却したことによる譲渡収入となります。この収入金額から必要経費を差し引いて譲渡所得を計算します。

計算方法はこうです。

②の必要経費の計算について、補足説明しておきます。譲渡収入は、譲渡資産の売却価額そのものではなく、その売却価額と買換資産の購入価額との差額ですから、課税対象から除外する必要経費も、譲渡収入と同じ割合(売却価額に対する実際の収入額の割合)で計算するのです。

こうして計算した譲渡所得に対し、譲渡所得税が課税されます。

なお、この場合の譲渡所得は、買換え特例の適用要件(譲渡資産は、居住期間・所有期間とも10年以上という要件)により長期譲渡所得となりますが、3,000万円の特別控除の特例や軽減税率の特例と併用することはできません。

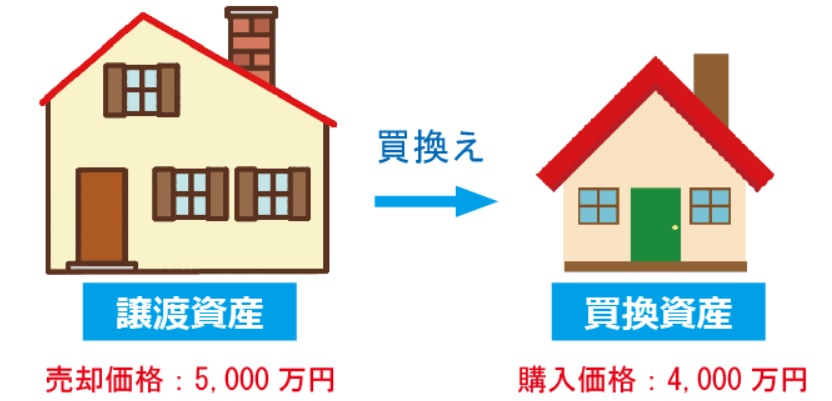

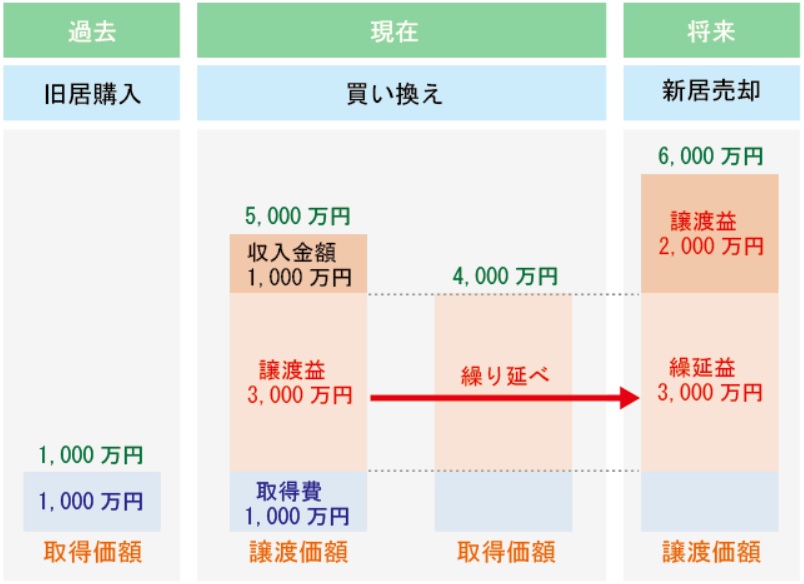

次のような事例で考えてみましょう。

旧居を5,000万円で売却し、4.000万円の新居に買い換えました。旧居の取得費は1,000万円だったとします。その後、買い換えた新居を6,000万円で売却しました。

※図はイメージです。

まず、収入金額です。譲渡資産を5,000万円で売却し、4,000万円で買換資産を購入しているので、収入金額は、

収入金額 = 譲渡資産の売却価額 ー 買換資産の購入価額

= 5,000万円 ー 4,000万円

= 1,000万円

次に、必要経費です。譲渡資産の取得費が1,000万円、収入金額が1,000万円、売却価額が5,000万円ですから、必要経費は、

必要経費 =(譲渡資産の取得費 + 譲渡費用)×(収入金額 / 売却価額)

=(1,000万円 + 0円)×(1,000万円 / 5,000万円)

= 200万円

※譲渡費用は考慮しないので「0円」とします。

よって、譲渡所得は、

譲渡所得 = 収入金額 ー 必要経費

= 1,000万円 ー 200万円

= 800万円

この譲渡所得800万円に対して、譲渡所得税がかかります。

買換資産を、将来、譲渡した場合における譲渡所得の計算上の取得価額は、譲渡資産から引き継がれた取得価額です。引き継ぐ取得価額は、次のように計算します。

引き継ぐ取得価額 =(譲渡資産の取得価額+譲渡費用)× 買換資産の購入額 / 譲渡資産の売却額

適用事例②のケースで、具体的に見ていきましょう。

引き継ぐ取得価額 =(1,000万円+0円)× 4,000万円 / 5,000万円 = 800万円

引き継ぐ取得価額の土地と建物への配分

(土地)800万円 × 2,500万円 / 4,000万円 = 500万円

(建物)800万円 × 1,500万円 / 4,000万円 = 300万円

したがって、将来、買換資産を売却した場合の取得価額は、実際の購入額ではなく、土地については500万円、建物については300万円から売却時までの償却費相当額を控除した後の価額となります。

「譲渡資産の譲渡価額」≦「買換資産の購入価額」の場合、買換え特例を利用すれば、買換え時には課税されません。譲渡資産を売却したことによる譲渡所得に対する課税は、将来、買換資産を売却するときまで繰り延べされます。非課税となるわけではありません。

「譲渡資産の譲渡価額」>「買換資産の購入価額」の場合、買換え特例を利用すれば、その差額につき長期譲渡所得として譲渡所得税が課税され、差額以外の譲渡所得に対する課税は、将来、買換資産を売却するときまで繰り延べされます。

つまり、買換え特例は、買い換えてもなお譲渡益が残る場合、すなわち、譲渡所得の譲渡価格より買換資産の購入価格が安い場合には、買換え時にその譲渡益(譲渡所得)に対して課税されますが、それ以外の買換資産の購入資金に充当された譲渡益に対する課税は、買換資産を将来売却するときまで先送りされる仕組みです。

※国税庁のWebサイトにリンクしています。

不動産売却では、いくらで売れるかは大切ですが、税金や諸費用を差し引いて、いくら手元に残るかが大事です。不動産業者に査定・売却を依頼するときには、税金のことにも詳しい不動産業者、税理士と連携しやすい不動産業者であれば安心です。

不動産の査定・売却を依頼する不動産業者を探すときは、不動産一括査定『イエウール』を利用すると便利です。税金に詳しい業者や、税理士と連携しやすい業者を簡単に探せます。完全無料で利用できますから、お気軽に試してみてください。

\ 税金にも詳しい不動産業者が見つかる /

公開日 2018-12-25 更新日 2023/08/23 11:34:28