マイホーム(居住用財産)を売却したときは、譲渡所得から最大3000万円を特別控除できます。所有期間や居住期間は関係ないので、ほどんどのケースで適用可能です。

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

共有名義の建物・土地を売却したときは、共有者1人につき最高3,000万円まで特別控除の特例の適用を受けられます。

例えば、夫婦で共有していた自宅を売却した場合、売却益を持ち分に応じて按分し、そこから夫が最高3,000万円まで、妻が最高3,000万円まで特別控除できます。つまり、夫婦2人で、最高6,000万円まで特別控除の特例を受けることができるのです。

具体的な事例で見ていきましょう。

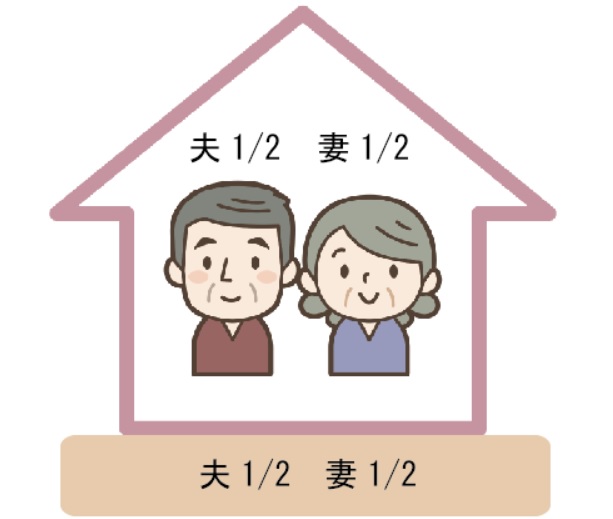

譲渡所得は持ち分に応じて按分して計算します。持ち分は1/2ずつですから、夫も妻も、売却価格は2,500万円、譲渡費用は100万円です。

取得費は不明のため、概算取得費(売却価格の5%)を用います。

夫の譲渡所得=売却価格-取得費-譲渡費用

=2,500万円-2,500万円×5%-100万円

=2,275万円

共有者1人につき3,000万円まで特別控除できますから、譲渡所得2,275万円は全額控除でき、夫の課税譲渡所得は0円です。妻も同様です。

したがって、譲渡所得税はかかりません。

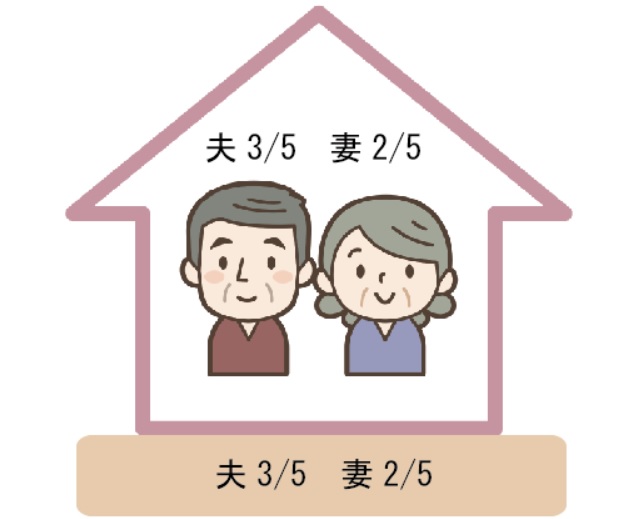

売却価格が5,000万円ですから、譲渡所得は、持ち分に応じて按分して計算します。

夫の譲渡所得=売却価格-取得費-譲渡費用

=3,000万円-3,000万円×5%-120万円

=2,730万円

妻の譲渡所得=売却価格-取得費-譲渡費用

=2,000万円-2,000万円×5%-80万円

=1,820万円

夫も妻も、それぞれ最大3,000万円控除できますから、夫は譲渡所得2,730万円の全額、妻は譲渡所得の1,820万円の全額を控除でき、どちらも課税譲渡所得は0円です。

したがって、譲渡所得税はかかりません。

共有でなく、例えば夫名義で、上の事例と同じく、売却価格が5,000万円、譲渡費用が200万円、取得費が不明のため概算取得費を用いるケースを考えてみましょう。この場合の譲渡所得は、

譲渡所得=5,000万円-5,000万円×5%-200万円

=4,550万円

ここから3,000万円控除すると、課税譲渡所得は1,550万円です。

軽減税率の特例の適用要件をクリアし、軽減税率を適用できたとしても、税率が14%(所得税10%、住民税4%)ですから、譲渡所得税は住民税を合わせて217万円となります。

婚姻期間が20年以上の夫婦の間では、居住用不動産を贈与したときに最高2,000万円まで控除できる特例を使い、無税で共有名義にすることができます。3,000万円の特別控除の特例を受けるのに所有期間は問われませんから、共有にしておくと譲渡所得税の負担軽減につながるメリットがあります。

共有名義の居住用財産(自宅・マイホーム)を売却したときは、共有者1人につき最高3,000万円まで特別控除の特例の適用を受けられます。例えば、夫婦2人で建物と土地を共有しているなら、最高6,000万円の特別控除を受けられます。共有者全員で3,000万円ではありませんから、税金を払い過ぎないよう、確定申告の際には、ご注意ください。

※国税庁のWebサイトにリンクしています。

不動産売却では、いくらで売れるかは大切ですが、税金や諸費用を差し引いて、いくら手元に残るかが大事です。不動産業者に査定・売却を依頼するときには、税金のことにも詳しい不動産業者、税理士と連携しやすい不動産業者であれば安心です。

不動産の査定・売却を依頼する不動産業者を探すときは、不動産一括査定『イエウール』を利用すると便利です。税金に詳しい業者や、税理士と連携しやすい業者を簡単に探せます。完全無料で利用できますから、お気軽に試してみてください。

\ 税金にも詳しい不動産業者が見つかる /

公開日 2018-09-10 更新日 2023/08/23 11:34:28